新华财经西安7月25日电(景兴涛) 2022年,在严峻复杂的外部环境考验下,西安高新区紧抓注册制改革实施机遇,加大企业上市辅导力度,主动克服需求收缩、供给冲击、预期转弱“三重压力”,持续提升上市公司的数量和质量,推动上市公司高质量发展实现“承压前行、逆境登峰”。

一、数量层面:总数占比高、科创属性强、增长速度快三特点铸就省内上市高地

截至2022年末,注册地址在西安高新区的A股上市公司共有36家。

横向来看,西安高新区上市公司总数首屈一指,占到全市的62.07%、全省的48.00%。科创板(7家)、创业板(11家)、北交所(2家)公司共计20家,占比超过半数。上市板块结构明显优于全市、全省水平,呈现出较强的科创属性。

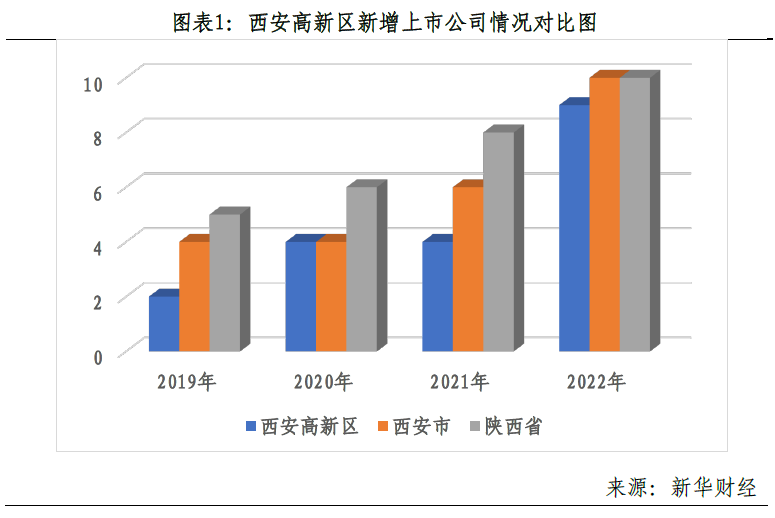

纵向来看,2022年陕西省新增的10家上市公司中,西安高新区独占9家,首发募集资金总额达83.81亿元(见图表1)。自陕西省发布《推进企业上市三年行动计划(2019-2021年)》以来,西安高新区逐渐成长为全省IPO工作的“主力军”。新增上市公司数量不仅较2020、2021年再创新高,也在国家级高新区中名列前茅,与上海市浦东新区(新增15家)、北京市海淀区(新增14家)的差距进一步缩小。

基于上市公司总数占比高、科创属性强、增长趋势猛三大特点,如今的西安高新区是全省乃至全国范围内的科创类上市公司聚集区,是当之无愧的科创高地、IPO高地和上市公司高质量发展高地。

二、质量层面:运作规范、市场青睐、资产稳健、韧性凸显成为高质量发展底色

合规经营方面,西安高新区上市公司2022年财务报告取得无保留审计意见的比例为91.66%,内部控制报告取得无保留审计意见的比例为94.44%。年内违法违规次数共8次,较上一年度的47次降低82.98%,上市公司规范运营水平大幅度提升。

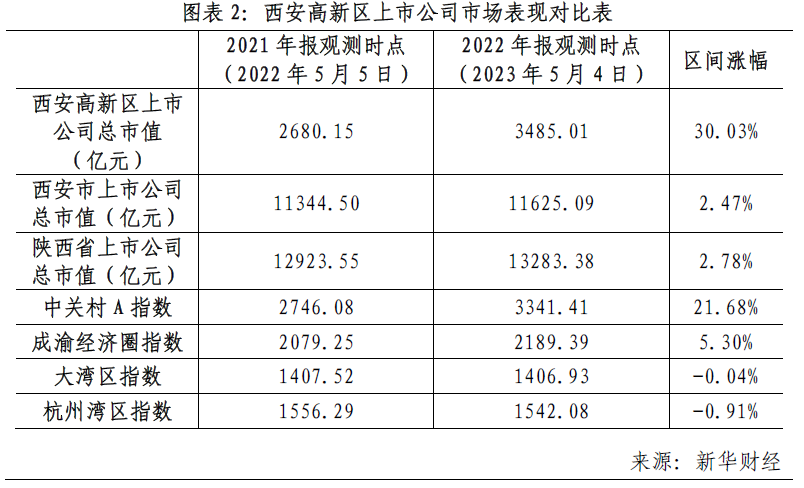

市场表现方面,以年报披露完毕后的首个交易日为观测时点,西安高新区上市公司在2021年报观测时点的总市值为 2680.15 亿元,占到全市的23.63%、全省的20.74%。而在一年后,样本公司的总市值增加至3485.01亿元,同比增长30.03%,占到全市的30.97%、全省的 27.21%(见图表2)。增幅不仅远超全市、全省上市公司的总体⽔平,更是大幅跑赢了中关村A、成渝经济圈、粤港澳大湾区和杭州湾区等区域类证券指数涨幅。与此同时,有近20 家公司的公募基金持股比例同比提升,反映了机构投资者在内的股东群体对西安高新区优质资产的青睐。

资产结构方面,剔除金融类企业、ST企业和数据缺失的样本后,进行分析发现:第一,西安高新区上市公司整体的财务状况较为稳健,2022年平均资产负债率为35.28%,低于全市、全省水平,且同比有所降低。第二,西安高新区上市公司2022年度的“去库存”成效明显,流动资产中的存货占比从2021年的20.52%降低至2022年的18.51%,应收账款占比从2021年的24.19%降低至2022年的21.61%,资产结构进一步优化、流动性进一步提升。第三,西安高新区上市公司的偿债能力稳中有升,流动比率均值从2021年的3.03提升至2022年的3.77,既高于2.00的建议值,也高于全市、全省平均水平,反映了多数公司选择采取相对稳健的经营策略。

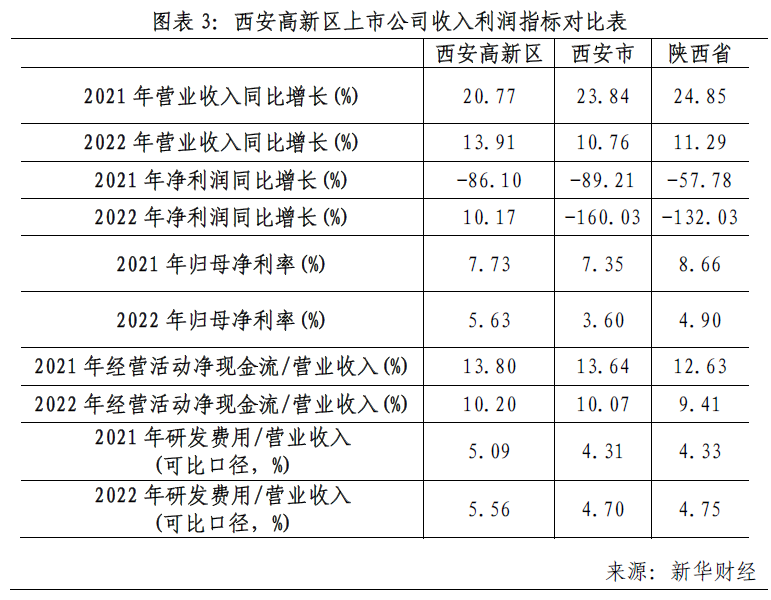

收入利润方面,剔除金融类企业、ST企业和数据缺失的样本后,进行分析发现(见图表3):第一,西安高新区上市公司在经历疫情冲击后迅速复工复产,2022年平均营业收入增长率为13.91%、平均净利润增长率为10.17%,在全市(-160.03%)、全省(-132.03%)上市公司盈利能力遭受重大打击的背景下扛起了稳经济保增长的重担。第二,管理层的科学决策、广大员工的辛勤付出和保障举措的落地生效使得西安高新区上市公司凸显出超强的经营韧性。在“稳经济21条举措”等政策作用下,34家上市公司中有26家实现了收入规模的同比增长、24家实现了净利润规模的同比增长、18家实现了盈利能力的同比提升。第三,西安高新区上市公司在逆境中坚持研发创新,核心竞争力持续增强。按可比口径计算,西安高新区上市公司研发费用占营业收入比重从2021年的5.09%提高到2022年的5.56%,持续高于全市、全省平均水平。23家公司的研发费用总额同比上升,15家公司的研发收入占营业收入比重同比上升。

三、行业层面:行业分类呼应现代产业体系,热门赛道个股估值优于大市

按申万行业分类进行统计,西安高新区上市公司共分布在17个一级行业中,数量排名前五的行业依次为电子(5家)、国防军工(5家)、机械设备(4家)、传媒(3家)、医药生物(3家)。行业分布情况与西安高新区正在大力发展的“55611”现代产业体系相互呼应,光电子信息、智能制造、生物医药、新能源新材料等领域的上市公司产业集群已初见雏形。

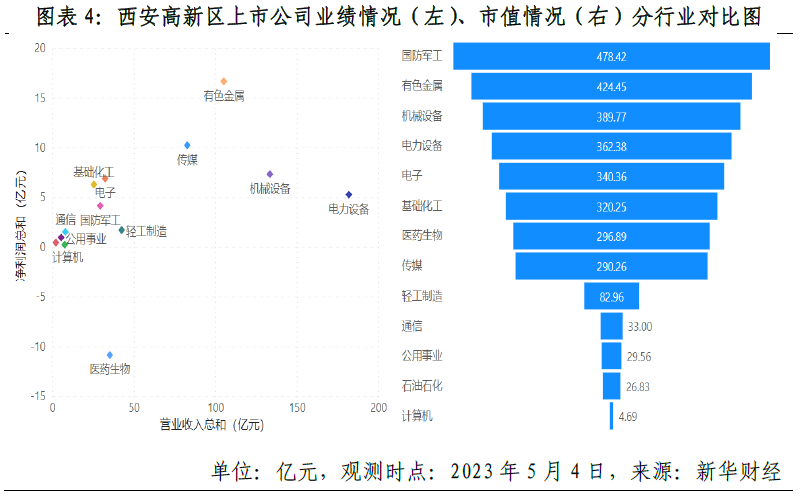

对各个行业的业绩表现和市场表现进行分析发现(见图表4),剔除建筑业和金融业上市公司样本,营业收入总和排名前三的行业依次为电力设备(181.98亿元)、机械设备(133.52亿元)、有色金属(105.25亿元),净利润总和排名前三的行业依次为有色金属(16.64亿元)、传媒(10.22亿元)、机械设备(7.31亿元),2022年报发布后首个交易日的市值总和排名前三的行业依次为国防军工(478.42亿元)、有色金属(424.45亿元)、机械设备(389.77亿元)。

综合业绩表现和市场表现分析发现,“高业绩-高估值”的行业主要包括机械设备、有色金属、电力设备、传媒等等,其中涌现了陕鼓动力、铂力特、莱特光电等细分领域龙头公司,其盈利能力和业绩持续性得到市场广泛肯定。“高成长-高估值”的行业主要包括:国防军工、医药生物、基础化工、电子等,其中汇集了国际医学、巨子生物、华秦科技等稀缺标的资产,其成长空间和发展前景受到广大投资者的认可。

此外,分析师统计发现,西安高新区部分热门赛道的市场表现显著优于大市。以2022 年财报披露后的首个交易日为观测时点,剔除市盈率为负值的个股,西安高新区国防军工业公司的平均市盈率为 115.40 倍,优于中证国防指数(40.01 倍);电子业公司的平均市盈率为66.42倍,优于中证电子指数(38.20倍);传媒业公司的平均市盈率为65.61倍,优于中证传媒指数(48.36倍)。

在取得上述成绩的同时,西安高新区上市公司的“三类风险”亟需关注(即金融类公司的合规风险、个别经营不善公司的退市风险和机构投资者的减持风险),上市后备公司培育进度放缓、缺乏龙头个股及上市公司高质量品牌等问题尚待解决。对此,分析师建议:一是以质量带动速度,提高上市辅导、现有公司和股改引战质量,久久为功推进上市公司培育工作;二是积极打造龙头个股、权重个股、明星个股,效法他地编制区域类证券指数,打造西安高新区上市公司高质量发展品牌。

关键词:

营业执照公示信息

营业执照公示信息