“十四五”规划明确提出“发展多层次、多支柱养老保险体系”;2021年政府工作报告,首次提及“发展第三支柱养老保险”。众多信号表明,面对不断深化的人口老龄化问题,夯实第三支柱养老保险势在必行。

在“十四五”开局之年,中国人保寿险推出吉惠万家两全保险,保障期间为30年或至被保险人60/70/80周岁,满期可领取满期保险金,身故有保障,助力第三支柱养老保险高质量发展,为国人老年幸福生活保驾护航。

满期领,财富可增值

在衡量未来生活水平时,“财富多少”始终是一个重要标准。吉惠万家两全保险,被保险人在保险期间届满时生存,将获得由合同基本保险金额与所交保险费(不计利息)组成的满期保险金,可实现财富增值。

假设一名30岁男性投保至70周岁,基本保险金额选择10万元,交费期间选择20年,每年缴费2850元。保险期间届满后,其可获得的保险金为100000+2850×20=157000元。

这一笔保险金,既可用来提升生活品质,又可用来支持医疗所需或规划旅游,在退休后“收入缩水”的情况下,也能让未来生活拥有更多可能性。

意外赔,责任更长久

人生下半场,拼的是状态。随着年龄增长与生活节奏的加快,各种压力随之而来。所以,在面对无法预测的人生意外时,每个人不仅需要考虑自身健康,也需要重视对家人的长久责任。

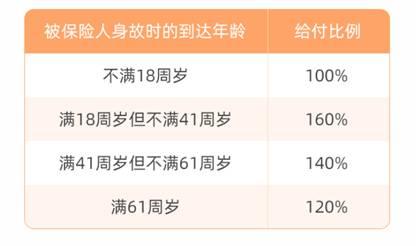

吉惠万家两全保险,具有身故保险责任。等待期后,身故保险金按被保险人身故时合同的现金价值与身故时已交合同保险费(不计利息)乘以给付比例两者较大值给付。给付比例如下:

拥有身故保险金,一旦发生意外,可用于弥补家庭经济损失,保障家人生活品质,延续自己的爱与责任。

多元化,操作更灵活

面对不断年轻化的养老需求,吉惠万家两全保险设置诸多多元化、有温度的功能。

吉惠万家投保范围广、保险期间长。出生满28日的新生儿到年满60周岁的老人均可投保,且可以灵活选择保险期间,如30年或至被保险人60/70/80周岁。超长守护,未来更安心。

与此同时,吉惠万家两全保险支持趸交、期交多种交费方式,最长可分期30年交,满足不同经济状况人群投保。在长期投保过程中,若资金周转不便,还可进行保单贷款。最高可贷本合同当时现金价值扣除各项欠款后余额的80%,最高贷款6个月,及时补偿现金流。

如果担心无法按时交纳保费,可选择吉惠万家两全保险的“自动垫交”服务,用保单现金价值扣除各项欠款后的余额自动垫交到期应交保险费及其利息,合同继续有效。

除以上优势外,吉惠万家两全保险还支持线上投保。下载“中国人保”APP,在“首页”选择或通过“保障”版块,进入“保险商城”,即可进行投保。也可关注“人保寿险在线”微信公众号,点击左下角菜单栏的“保险商城”进行购保。

莫道桑榆晚,为霞尚满天。要实现老有所养、老有所依、老有所安、老有所乐,建议尽早考虑、提前准备。投保人保寿险吉惠万家两全保险,兼顾财富增值与意外保障,在不确定的生活中,给自己一个确定的未来。

人民有期盼,保险有温度。中国人保寿险坚守初心,践行使命与担当,将继续丰富产品体系,不断满足人民对美好生活的期盼,提升人民幸福感。

特别说明:文中所涉及保险的具体保险责任、责任免除、合同解除及其他内容,以《保险条款》为准。本产品的产品责任给付以一种和一次为限,给付其中一种后,合同终止。本资料未经人保寿险授权,严禁个人转发、复制或用于互联网保险营销宣传。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

营业执照公示信息

营业执照公示信息