作者: 建信信托财富管理总监兼财富管理事业部总经理 徐进、北京市京都律师事务所“京都家族信托法律事务中心”秘书长 柏高原、建信信托财富管理事业部财富架构团队总经理 周萱

《深圳经济特区个人破产条例》(以下简称“条例”)于3月1日正式实施,国内个人破产制度迎来“破冰”之举。

“条例”于2020年8月26日,由深圳市六届人大常委会第四十四次会议正式通过,规定资不抵债而且符合一定条件的债务人,可以向人民法院提起破产申请。在破产管理人的监督下,由债务人对个人财产进行申报,并且对债权进行盘点。由债权人会议决定债务清偿方案,在债务人遵守特定的权利限制并且履行特定义务的前提下,经过3-5年的考察期,且债务人不存在欺诈等情形的,可在人民法院的主持下,由债权人对债务人剩余的未清偿债务进行豁免,同时,恢复债务人的信用,债务人进而有机会再次参与社会经济活动。

无独有偶,2020年12月3日,浙江省高级人民法院发布《浙江法院个人债务集中清理(类个人破产)工作指引(试行)》(以下简称“指引”),该“指引”旨在通过附条件的债务免除、诚信财产申报、合理确定“生活必需品”等程序,实现个人债务的集中清理,恢复债务人的个人信用,本质上是一种类破产的规则。“指引”的发布,意味着浙江也开始正式探索个人破产制度。

由此,“诚实而不幸”的自然人债务人在遭受企业破产等变故后,或有机会东山再起。

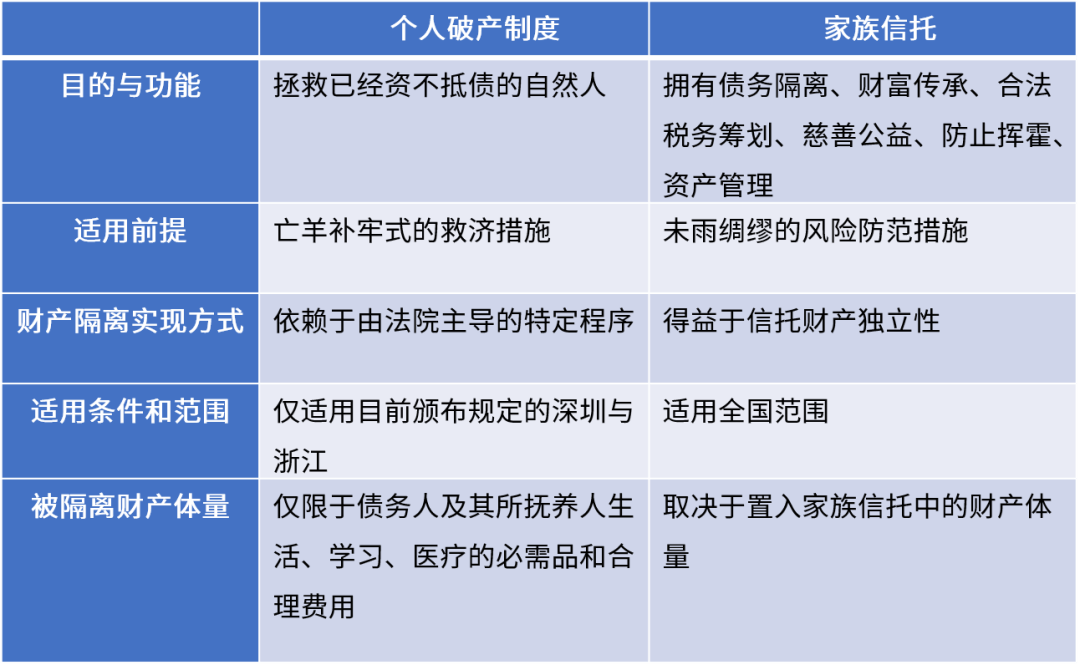

个人破产制度与家族信托的防火墙功能有差异

根据公开的数据资料,中国超过98%的中小企业成立十年内都会走向死亡。一旦创业失败,企业家将会被个人债务永远牵绊,个人破产制度的破冰,为解决“一次创业失败、终身背债”的难题提供了思路。

个人破产制度有利于提升民营经济活力,也是金融机构个人信贷业务健康发展以及降低金融风险提供托底性保障。从这个角度而言,个人破产制度与家族信托一样,对于家族财产的保全有一定的防火墙功能。但是,个人破产制度与家族信托相比,又有许多区别。

从目的和功能上来看,个人破产制度主要是拯救已经资不抵债的自然人,使其免受个人债务的永久牵绊,而家族信托除了债务隔离的功能以外,还兼具有财富传承、慈善公益、防止挥霍、资产管理、合法税务筹划、股权控制权集中等多种目的。

从适用前提来看,个人破产主要适用于“自然人因生产经营、生活消费导致丧失清偿债务能力或者资产不足以清偿全部债务”的情况,是一种事后亡羊补牢式的救济措施。而家族信托通常是在债务人或委托人资产及信用状态都较为良好的时候设立,目的是为了对抗未来债权人的追索,是一种事前的、未雨绸缪的风险预防措施。

从财产隔离的实现方式来看,个人破产的实现依赖于由法院主导的特定程序,通过对债务人的消费行为、任职资格、借贷能力等方面进行限制,并设置一定的考察期,以考察特定期限内债务人的特定义务履行为前提,有条件地豁免债务人的未清偿债务,同时还赋予破产管理人、债权人或者利害关系方就该等债务豁免申请撤销的权利。

而家族信托隔离作用的实现,得益于信托财产的独立性。家族信托在合法设立后,信托财产不再属于委托人个人,因此,委托人未来的债权人不能对信托财产进行主张,由此成功地实现了信托财产的风险隔离。

从适用条件和范围上来看, 无论是“条例”还是“指引”均对适用的主体有严格的限制。例如,“条例”适用于在深圳经济特区居住,且参加深圳社会保险连续满三年的自然人;“指引”适用于有浙江省户籍,在浙江省内居住并参加省内社保或缴个税连续满三年的自然人。因此,仅有符合上述条件的债务人,有望通过适用地方性的破产规定而破产。目前尚无全国适用的个人破产法律制度。而家族信托所依据的《信托法》和37号文,在全国范围内均适用。

从被隔离的财产的体量来看,个人破产制度下被豁免的、能够避免用于还债的财产范围是相当有限的,仅限于债务人及其所抚养人生活、学习、医疗的必需品和合理费用。“条例”规定除特定财产(如对于债务人有特定纪念意义的表彰荣誉物品或具有人身性质的损害赔偿金等)外,豁免财产的总额不超过20万元,“指引”未对豁免财产的上限设定具体的金额,但是规定财产价值较大,不用于偿债明显违反公平原则的,不认定为必需品。而家族信托能够被隔离的财产原则上没有上限的要求,取决于置入家族信托中的财产体量。

个人破产制度建立并不意味债务人可随意免除债务

我国目前的个人破产制度探索刚刚起步,过于宽松的制度设计容易被债务人利用破产制度漏洞逃废债务,导致社会整体信用下降,诱发信用危机。因此,债务人的豁免通常采取的是许可免责制度。深圳的“条例”和浙江的“指引”都采用了许可免责主义,设置了三到五年的债务免责考察期,在管理人和法院的严格监督和审查下,来决定是否免除债务人的相应债务。

在个人破产程序中通常对债务人的特定权利进行限制,符合国际立法惯例和公平原则。这既是对经济利益受损的债权人的抚慰,也是对债务人的威慑和教育,避免利用破产制度逃废债并使债务人养成与其经济状况相适应和恰当的生活方式。“条例”和“指引”在限制消费方面进行了相应的规定,例如债务人不能乘坐飞机商务舱或者头等舱,不能在夜总会、高尔夫球场以及三星级以上宾馆、酒店等场所消费,更不能买车买房、供子女就读高收费私立学校等。此外,“条例”还对债务人担任上市公司董监高或者借款、申请信用额度等方面进行了限制。

此外,债务人在破产程序中还必须进行财产申报,其范围不仅要求申报债务人名下的财产和权益,还包括债务人配偶、未成年子女以及其他共同生活的近亲属名下的财产和财产权益。财产申报的范围也非常广泛,包括主体名下所有具有处置价值的财产和财产权益,包括不动产、动产、知识产权以及金融产品和理财产品等财产性权益。而在时间维度上,财产申报有向前或者向后延伸的趋势。

信托财产与信托受益权是否一定免于偿债?

信托财产与信托受益权是否一定免于偿债?要回答这一问题,已设立家族信托的债务人需考虑不同情形。首先,鉴于信托财产的独立性,如果债务人之前设立了家族信托,一定要在破产程序中对家族信托项下享有的信托受益权进行申报。无论是深圳的“条例”还是浙江的“指引”,都明确规定破产申报的范围包括信托受益权,而且不仅仅是债务人自己的,还包括配偶、未成年子女以及其他共同生活的近亲属名下的财产和财产权益都需要申报。

信托受益权是否有可能被债权人申请强制执行用于偿债?这个问题需要详细厘清并且分两种情况进行讨论。信托受益权有别于信托财产,信托财产是在受托人名下的财产。信托受益权的内容则包括财产性权利(例如信托利益分配请求权等)和非财产性权利(例如知情权、信托财产处分行为撤销的申请权、受托人的解任权等)。受益人因为享有信托受益权而有权从信托分配中取得经济利益。

对于已经分配至受益人名下的部分,是受益人享有完整所有权的财产,原则上,可以被受益人的债权人申请强制执行。但也有例外,根据《最高人民法院关于人民法院民事执行中查封、扣押、冻结财产的规定》第五条规定,如果信托利益属于受益人及其所扶养家属所必需的生活费用,则人民法院不得对该信托利益采取查封、扣押、冻结等保全措施。如果此时受益人已经破产,则需要进一步分析该财产是否属于豁免财产的范围。如果不属于,显然这部分财产有可能被债权人申请强制执行用于清偿债务。

对于尚未分配至受益人名下的部分,即受益人依据信托合同对于信托财产所享有的、取得经济利益的权利。根据《信托法》的相关规定,如果信托文件中有信托受益权禁止用于偿债的限制性规定,那么信托受益权是不能被强制执行用于偿债的。这点在《九民纪要》中有非常明确的规定:“当事人申请对受益人的受益权采取保全措施的,人民法院应当根据《信托法》第47条的规定(即信托文件的规定)进行审查,决定是否采取保全措施。决定采取保全措施的,应当将保全裁定送达受托人和受益人。”“当事人因其与委托人、受托人或者受益人之间的纠纷申请对存管银行或者信托公司专门账户中的信托资金采取保全措施的,除符合《信托法》第17条规定的情形外,人民法院不应当准许。已经采取保全措施的,存管银行或者信托公司能够提供证据证明该账户为信托账户的,应当立即解除保全措施。”而《信托法》第17条的除外情形,最重要的情形是指“设立信托前债权人已对该信托财产享有优先受偿的权利,并依法行使该权利的”。因此,假如在信托设立的时点,拟设立信托的财产不存在该优先受偿权,那么信托财产通常是不能被采取保全措施的。

一旦受托人对受益人进行了信托利益的分配,该分配便从信托财产中分离出来,变成了受益人的个人财产,丧失了信托财产所特有的独立性。但是,就目前国内大部分家族信托的合同来看,如果不定期依约向受益人进行分配,受托人将面临违约的风险。因此,酌情信托将分配的决定权交给受托人,将发挥更好的资产保护的作用。

那么,问题来了,假如受托人享有酌情分配的权力,对处于被债权人追索状态下的受益人不做或者少做分配,是否违反《信托法》?我们的理解是,《信托法》规定“受托人应当遵守信托文件的规定,为受益人的最大利益处理信托事务”。因此,从受益人的利益出发,对信托财产进行最大限度的保护符合法律精神指引。同时,《信托法》也规定,设立信托不得损害债权人的利益。假如在信托设立的时候是合法有效的,包括信托目的合法、财产来源无瑕疵、信托财产上不存在在先的优先受偿权等,那么受托人对该等信托下信托财产的保护,也应当是合法的。

在近期业内热议的Kea Investments v Watson (2021 JRC 009)案中,泽西岛法院拒绝强制执行自由裁量信托下的信托受益权。在该案件中,原告因为在一家企业投资中所遭受的亏损而向被告索赔,原因是被告在该投资中对其实施了非法利诱、欺诈等行为。2018年,英格兰和威尔士高等法院做出判决,支持了原告的诉讼请求,要求被告向原告进行赔偿。但被告一直没有履行上述判决。后原告发现被告是三个泽西岛自由裁量信托的受益人之一,因而诉请通过泽西岛的强制执行机制,对被告在信托中的权益做出判决。泽西岛法院最后驳回了原告的诉求。

法院认为,受益人在信托下的利益不是独立的,而是取决于信托合同的约定。受托人在行使自由裁量权时,必须真正着眼于受益人的利益,而不应该是受益人的债权人的利益。法院的判决验证了境外酌情信托的财富保全功能,值得我们借鉴和思考。

保护债权人权益是首要原则

法律对于债权人的保护体现在《信托法》和《民法典》对债权人撤销权的规定上。《信托法》第12条第1款规定,“委托人设立信托损害其债权人利益的,债权人有权申请人民法院撤销该信托”,这可以看作是特殊法下对于债权人的保护制度。

同时,《民法典》第538条规定“债务人以放弃其债权、放弃债权担保、无偿转让财产等方式无偿处分财产权益,或者恶意延长其到期债权的履行期限,影响债权人的债权实现的,债权人可以请求人民法院撤销债务人的行为。”由于债务人设立信托,往往是无偿将信托财产置入信托,也是一种“无偿转让财产”的行为,因此这个规定可以看作是一般法下对于债权人的保护制度。

但在实践中,债权人无论行使哪个法下的撤销权,都具有一定的不确定性。例如从举证责任上看,实务中债权人通常不了解债务人设立信托的情况,而信托的受托人也没有告知义务。债权人对此的举证往往比较困难。而且,怎样的举证事实才能认定委托人设立信托损害债权人利益或者影响债权人债权的实现?从证据可得性、举证充分性等角度而言也充满挑战。同时,撤销权应当在法定的时间(从知道或者应当知道撤销事由起一年)内行使,但在实践中这个时间的起算点很可能有争议。

个人破产制度下通常会给予债权人一定的保护。例如,深圳“条例”规定了一系列对于债务人欺诈转让的撤销权,赋予债权人相当程度的事后救济措施。在破产申请提出前两年内,如果债务人有无偿处分财产或者以明显不合理的条件进行交易等行为的,破产管理人有权请求人民法院对该等交易予以撤销;破产申请提出前的一段时间内,债务人对个别债权人进行清偿的,破产管理人有权请求人民法院对该个别清偿交易予以撤销。

尤其值得关注的是,深圳“条例”还允许债权人或者其他利害关系人申请人民法院对免除债务人债务的裁定予以撤销,如果他们发现债务人获得免除未清偿债务的过程中存在欺诈行为,并且这一撤销权的行使没有明确的行使期限。这对于债权人是非常有利的维权武器。

总之,就家族财富隔离而言,相较于事后的、亡羊补牢式的、杯水车薪的、旨在拯救“诚实而不幸”的企业家的个人破产制度而言,事前的、未雨绸缪的、能够将大量的财富置入保险箱的家族信托制度,其风险隔离效果无疑更加有效。 不过,为防止个人破产制度或家族信托成为老赖们恶意避债的手段,都应建立完善的债权人保护机制。在建立个人破产制度的同时,应注意最大程度上抑制欺诈型家族信托的产生,使家族信托真正成为服务民营经济与人民美好生活需要的更好选择,成为整个社会和国民财富的有温度的守护者。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

营业执照公示信息

营业执照公示信息