投资者认为10年期美债收益率反弹至2%的前景依然存在。看空美债市场的投资者在上周五疲弱的就业报告中发现了一个更深层的信息,这让人们更加相信通胀压力正在上升,可能会将利率提高到2019年以来的最高水平。

在TwentyFour资产管理CEO马克·霍尔曼(Mark Holman)看来,4月份低于平均水平的就业数据表明,企业将需要提高工资,以吸引人们重返劳动力市场,他预计今年10年期美债收益率将突破2%。

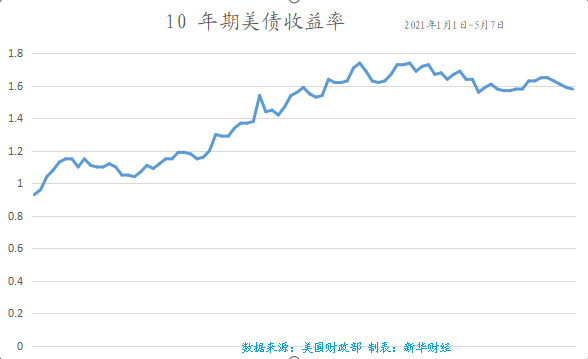

这一水平已成为市场和经济恢复疫情大流行前常态的象征。上周五市场的剧烈波动表明,霍尔曼的观点可能有其他原因。10年期美债收益率最初跌至两个多月以来的低点1.46%,随后又逆转至周五(5月7日)的1.58%。与此同时,衡量通胀预期的一个关键市场指标飙升至2013年以来的水平。

霍尔曼说:“综合来看,这证实了我对通胀有点紧张的看法。从债券持有人的角度来看,通胀风险更大。我们将看到美债收益率曲线更加陡峭,长期利率将进一步上升。

贝莱德最新的一期全球投资周报指出,经济重启范围在逐步扩大,但不会导致利率大幅上升,但战术配置上的风险依然存在。贝莱德认为,市场对未来几个月的异常增长数据反应过度,市场考验美联储维持上调利率落后于通胀指标的决心,可能会引起波动。虽然利率短暂大幅上升可能对新兴市场资产构成挑战,建议保持投资,随着名义利率新常态的主题应对市场动荡。

美债收益率上周五明显趋陡,10年期和30年期国债收益率的涨幅高于短期国债收益率。表现不佳的部分原因可能是投资者将目光投向5月的第二周,届时他们将需要消化美国财政部合计1260亿美元的3年期、10年期和30年期国债及待定数量的5期短债的发行。此外,本周公司债的发行也很强劲,交易商预计将有400亿至450亿美元的发行。

美国劳工部统计局本周还将公布消费者价格指数(CPI)数据,预计该数据将会飙升,不过交易员可能会认为该数据是与上年同期的低迷水平相比较得出的,即所谓的基数效应。

就业报告中有迹象表明,不断增长的需求可能已经给工资带来了上涨压力。4月份平均时薪较上年同期有所上升,但预计会有所下降。上周公布的另一项薪酬指标就业成本指数(employment cost index)录得2007年以来最大季度涨幅。

10年期盈亏平衡利率是投资者预测未来10年消费者价格通胀率的一个指标。上周五,10年期盈亏平衡利率最初一度下跌,随后飙升至2013年4月以来的最高水平,约为2.5%

总体而言,上周五的动荡表明,有关债券市场前景的辩论仍在激烈进行。仓位发生重大变化的迹象似乎也加剧了波动性,并显示出各方对收益率能涨到多高的看法不一。

派珀·桑德勒公司(Piper Sandler & Co.)董事总经理迪米特里奥斯•德利斯(Dimitrios Delis)指出,过去30年的数据显示,10年期美债收益率每过10年都在继续走低,这支持了他的观点,即美债收益率不会下跌。

他表示:“债券市场牛市仍未受到影响。10年期美债收益率可以达到2%,但这是不可持续的。”

德利斯说,即使下周的CPI报告刺激利率的下意识跃升,这也可能是短暂的,这或为投资者提供了一个买入的机会。在最近的其他时期,需求激增限制了收益率上涨,比如3月底10年期国债收益率飙升至1.77%,仍然是去年的最高水平。

道富环球投资管理公司(State Street global Advisors)投资组合经理兼全球活跃固定收益业务主管马特·奈斯特(Matt Nest)亦同意霍尔曼的观点,即劳动力"供应紧张"抑制了上月的招聘,但他表示,他会在价格下跌时买入美债。

他担心,美国正接近疫情大流行后经济复苏的“宏观势头峰值”,包括人口结构在内的长期结构性力量将使利率保持在低水平。他一直在“购买国债以增加投资组合的久期。”

数据方面,本周需关注5月11日的NFIB小企业景气数据;5月12日的JOLTS招聘数据、MBA抵押贷款申请、消费者价格指数、实际平均时薪等数据;5月13日的PPI、初请失业金人数数据;5月14日的美国零售销售、进口/出口价格、彭博社5月美国经济调查等数据。此外,还需关注本周几位美联储官员的公开表态,包括芝加哥联储的查尔斯·埃文斯、纽约联储约翰·威廉姆斯、旧金山联储的玛丽·达利、亚特兰大联储的拉斐尔·博斯蒂克、费城联储的帕特里克·哈克、明尼阿波利斯联储尼尔•卡什卡利梅、美联储副主席克拉里达·理查德、圣路易斯联储的詹姆斯•布拉德、达拉斯联储的罗伯特·卡普兰等。

一级市场方面,美国财政部本周一(5月10日)招标发行13周、26周短债(数量待定),5月11日招标发行580亿美元3年期国债和42天现金管理国库券(数量待定),5月12日发行410亿美元10年期国债,5月13日招标发行4周、8周国债(数量待定),当天并发行270亿美元30年期国债。

营业执照公示信息

营业执照公示信息