报告正文

基本结论:

美国12月非农新增就业或被低估,引发美联储加息预期进一步升温。美联储对“充分就业”的重新界定,或将决定未来加息及缩表的节奏。

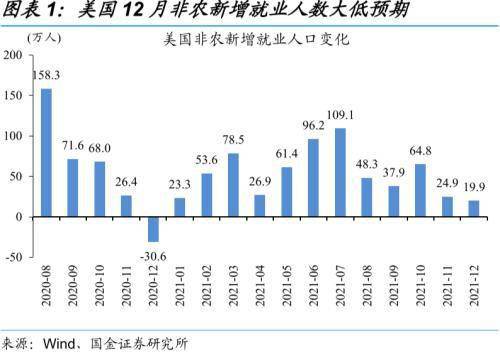

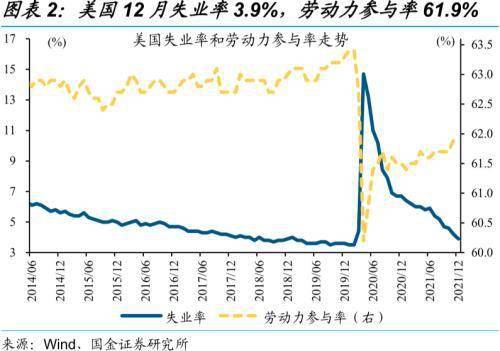

美国12月非农新增就业人数大低预期。具体来看,美国12月非农新增就业19.9万人,低于预期的44.7万人,创去年1月以来新低;12月失业率为3.9%,续刷疫情暴发以来新低;12月劳动力参与率为61.9%。工时与薪资方面,12月平均每周工时维持在34.7小时的高位;12月平均时薪环比0.6%,远超近10年同期均值。

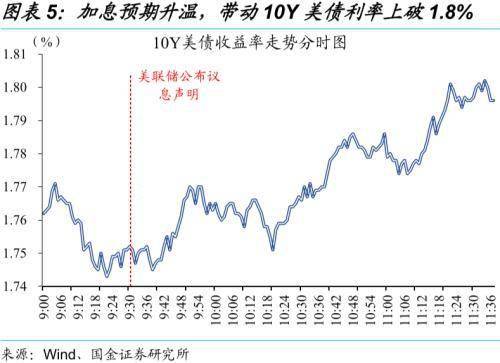

美国12月非农“遇冷”,加息预期意外升温。考虑到美国通胀率持续高企、已达目标,就业市场的修复进程,将决定未来加息及缩表的节奏。但在美国12月非农“遇冷”之后,CME利率期货隐含的美联储3月加息概率,由70%附近一度飙升至90%以上。与此同时,10Y美债收益率一度上破1.8%关口,创疫情暴发以来新高。

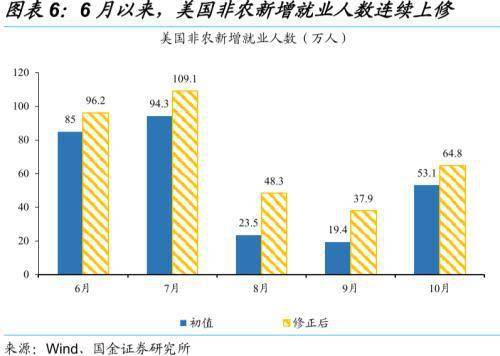

“弱”非农引发“强”加息预期,主因12月非农新增就业存在被低估的可能。需要注意的是,11月、10月非农新增就业人数分别从53.1、21万人上修至64.8、24.9万人,延续了6月以来的上修趋势。换言之,12月非农新增就业人数或被低估。同时,12月平均工时及工资增速高企,也指向美国就业市场的景气度维持高位。

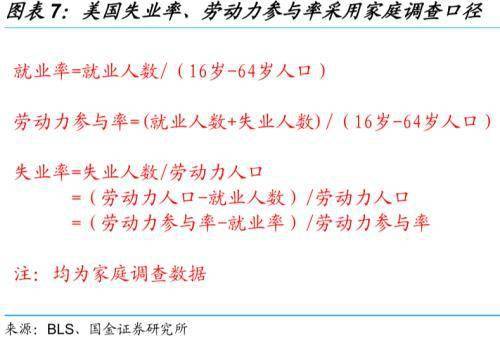

此外,新增就业、失业率双低的“怪异”组合,更多是受统计口径差异影响。美国非农就业报告包括机构和家庭调查,非农新增就业采用机构调查口径,失业率采用家庭调查口径。失业率续刷新低,原因在于家庭调查的12月新增就业65.1万人、失业人数锐减48.3万人。以史为鉴,伴随着机构调查数据修正,二者背离或将收敛。

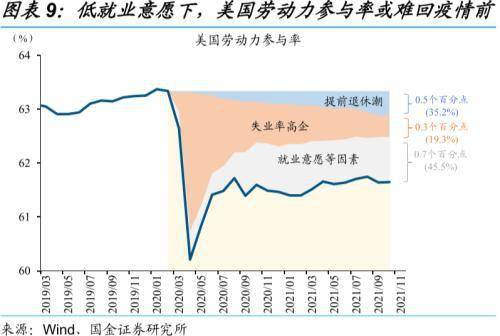

展望未来,美国就业市场有望延续修复,但需警惕低就业意愿常态化、及高工资增速推升通胀。考虑到美国推广加强针、抗新冠口服药疗效超预期,疫情趋于“流感化”,将推动就业继续修复。但“疫后创伤”的存在,或将长期压制就业意愿,导致劳动力参与率难回疫情前。这一背景下,需警惕工资增速高企、推升通胀中枢。

美联储对“充分就业”的再界定,或将成为决定未来加息及缩表的关键信号。由于美国劳动力参与率恢复速度缓慢,部分美联储官员已着手讨论“充分就业”的界定标准。例如,圣路易斯联储主席布拉德(2022年票委)表示,“疫情前的就业水平并非是合适的参照标准”。中性情景下,美联储可能在1月会议上重新界定“充分就业”的标准,3月结束Taper并讨论加息、5月实施,随后缩表。

风险提示:

美国新冠疫情出现超预期反弹;劳动力就业意愿持续低迷不振。

营业执照公示信息

营业执照公示信息