A股三大指数开盘涨跌不一,沪指开跌0.11%,深成指开跌0.02%,创业板指开涨0.18%。午后延续高位震荡,创业板指一度涨近3%,鸿蒙概念、第三代半导体、光刻胶等多数题材股普涨,国产软件板块午后掀涨停潮,白酒概念、采掘服务走弱,养殖业全天较萎靡,两市个股涨多跌少,涨停股近90家,赚钱效应较强。

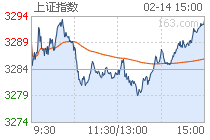

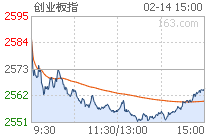

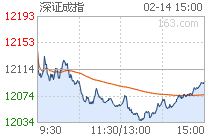

截止收盘,沪指涨0.54%,报3610.86点,深证成指涨1.19%,报14893.59点,创业板指涨2.43%,报3285.51点。沪深两市成交额突破1万亿元,其中沪市成交额4421亿元,深市成交额5601亿元。

个股方面,因被知名私募董宝珍实名举报涉嫌股价操纵,舍得酒业午后封死跌停板,报195.21元,市值656.3亿元。

板块方面,鸿蒙概念领涨两市,国产软件、语音技术等板块走强,白酒概念、养殖业、啤酒、酒店餐饮等板块走弱。

截止15:00,北向资金净流入68.20亿元,沪股通净流入40.91亿元,深股通净流入27.29亿元。

山西证券研报认为,两市呈横盘走势,成交量有所收窄,北向资金流入沪市。由于事件驱动,大宗商品价格上涨,部分资金流入商品市场,从而导致A股成交量下降,短期这一现象或持续数日,直到大宗商品价格平稳。目前市场仍处于快速上涨后的休整阶段,市场景气度回升较快板块在休整过后将继续表现。中期来看,景气度回升较快的消费和科技板块依旧有较强的吸引力,整体市场将在相关板块带动下继续呈震荡向上走势。

国盛证券研报认为,临近端午节,市场可能会表现出节前谨慎的效应。沪指有望重返3600点整数关口上方,密切关注量能释放水平。在有效突破之前仍要控制好总体仓位,短期回撤蓄势之际切勿追涨,适宜低吸,重点布局中报业绩有望延续高增长或者超预期的板块,如政策有保障、市场需求又落地,使得业绩能够持续增长的新能源车、国防军工、科技等,周期景气仍然持续,有涨价预期,同时又有新产能将不断落地的顺周期等。

国金证券表示,在核心资产估值仍有待消化、大宗商品价格或已处在顶部区间的背景下,科技主线或将形成接力。建议关注受益于资本开支扩张的锂电设备、自动化设备等板块,以及估值性价比日益显现的半导体板块。

中信证券认为,目前军工行业仍处于由“主题炒作”向“基本面驱动”的逻辑切换期,由于去年各行业普遍低基数,军工行业一季度并未凸显增速优势。随着半年报或者三季报的发布,行业成长性将逐步兑现,大量预收款的到账也将验证行业长期发展的高确定性,进而引导三季度出现新一轮板块行情。

信达证券认为,当前煤炭估值远未反映基本面景气程度,更未反映煤炭供需趋紧、价格中枢上扬的持续性,低估值、高业绩确定性和可观的股息收益使得煤炭板块“攻守兼备”。强劲基本面下,煤炭价格易涨难跌,中枢逐步抬升,煤炭板块将享受时间的红利,系统性重估行情刚刚开始,维持行业“看好”评级。重点推荐三条投资主线:一是低估值、高股息动力煤龙头;二是具备内生、外延成长性的炼焦煤公司;三是国企改革背景下资产注入、提质增效空间显著的公司。

营业执照公示信息

营业执照公示信息