宁德时代计划将于今年7月份左右推出钠离子电池,引发市场热议,并担心对锂行业发展的影响。我们对比分析后认为与锂离子电池相比,钠离子电池能量密度较低,未来应用场景或主要集中于储能、低速新能源车及小动力领域,锂离子电池仍是新能源汽车电池主流技术路线。假设在2025年储能需求达到90gwh,钠离子电池在渗透率达到30%-80%,则碳酸锂需求量约减少1.70-4.54万吨,而碳酸锂届时的总需求量将达到100万吨以上,钠离子电池的应用不改碳酸锂中长期高景气周期。(具体测算见正文)

钠离子电池是什么?元素周期表上,钠与锂同属于碱金属主族,拥有与锂相似的物理性质与化学性质。与锂离子电池类似,依靠钠离子在正极与负极之间可逆地迁移实现充放电,正极和负极均由允许钠离子可逆地插入和脱出的插入型材料构成。钠离子电池的研究起始于上世纪70年代,但与锂离子电池相比进展相对缓慢,2010年前后学术界开始重视钠离子电池的研发,2015年第一代钠离子电池开始迈入商业化进程。

关键材料体系方面:1)正极,层状过渡金属氧化物、聚阴离子化合物、普鲁士蓝类似物(PBA)、基于转化反应的材料以及有机材料。在上述材料类型中,层状过渡金属氧化物(NaxTMO2)、聚阴离子化合物、普鲁士蓝类似物(PBA)是目前最具发展前景三类材料,能量密度仍待进一步提高。2)负极方面,科研界开发出了金属氧化物(例如Na(Fe,Ti)O4、TiO2、Na2Ti3O7等)、有机材料、基于转化及合金化反应的材料(例如Sb基、P基等)、碳基材料等四大类,目前循环寿命、充放电效率仍需要提升,成本有待进一步降低。3)电解液,包含水系、有机系、固态三大类。

锂离子电池仍将是未来新能源车动力电池主流技术路线。虽然最终产业化后,钠离子电池或因原材料成本较低而具备一定成本优势,但是:

1)资源丰度方面,钠离子地壳丰度排第6位,地壳丰度达到2.75%,锂离子地壳丰度为0.0065%,但全球锂资源储量高达2100万吨(锂金属量,约为1亿吨LCE),即使锂电新能源汽车渗透率达到100%,也完全可以满足全球新能源汽车需求(假设每辆车带电量为50kwh,则年碳酸锂消耗总量为350万吨)

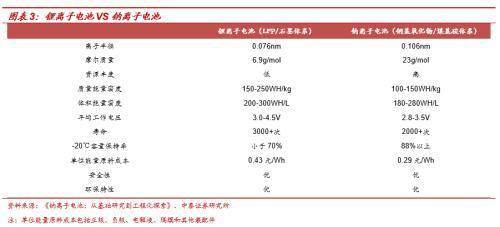

2)电化学性能方面,锂离子电池性能更加优异,工作电压为3.0-4.5V,能量密度可以达到150-250Wh/kg,循环寿命在3000+次,而钠离子电池工作电压为2.8-3.5V,现有材料体系下能量密度仅为100-150Wh/kg,循环寿命约2000次+。

综上,我们认为钠离子电池未来应用场景或将主要集中在储能、低速新能源汽车、小动力领域,并不能完全替代锂电池在新能源汽车中的应用。

商业化进程方面,目前商业化钠离子电池使用的负极材料都是硬碳,目前国内外有近二十家企业对钠离子电池进行产业化相关布局,主要包括英国FARADION公司、美国Natron Energy公司、美国Aquion Energy公司、日本岸田化学、松下、三菱以及我国的中科海钠、钠创新能源、星空钠电等公司。钠离子电池产业化应用仍有许多问题需要解决,其中包括电解质的稳定性、电极和电解质界面的稳定性、安全问题、相关产业配套以及废弃电池的可回收性等。

钠离子电池主要为锂离子电池应用场景的补充,对碳酸锂需求量影响较小。根据GGII,2019年全球储能电池出货量为18.8GW,假设2019-2025CAGR为30%,即2025年储能电池出货量将达到90.74GW,假设钠离子电池渗透率达到30%-80%,则碳酸锂需求量约减少1.70-4.54万吨。而在2025年全球新能源汽车销量达到1500万辆的假设下,碳酸锂需求量则将达到100万吨量级。

风险提示:新能源汽车销量不及预期的风险、钠离子电池进展超预期的风险、产业政策波动的风险、行业供需测算基于一定前提假设,存在不及预期风险、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险等

营业执照公示信息

营业执照公示信息