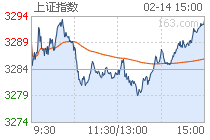

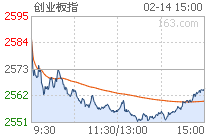

A股三大指数全天单边下行,创业板指一度跌逾5%,失守2700点关口,盘中最低见2612.45点。两市个股中,近2300只个股飘绿。

截止收盘,沪指跌0.96%,报3419.95点;深证成指跌2.71%,报13520.07点;创业板指跌4.09%,报2644.01点。

盘面上,运输服务、煤炭、石油、钢铁、水务、环境保护、银行等板块涨幅居前,免税店、纯碱、海南自贸港等等概念股表现活跃,化纤、医疗保健、电气设备、半导体、酿酒等板块跌幅居前。抱团股再度大幅杀跌。

截止15:00,北向资金净流入36.87亿元,沪股通净流入13.92亿元,深股通净流入22.95亿元。

东北证券认为,短期市场将震荡筑底,核心逻辑在于:(1)分子端上,信贷结构改善以及国内消费和出口持续修复导致经济修复预期延续,而一季报预告披露偏好,分子端盈利短期对市场影响仍偏正面;(2)流动性上,微观资金面有所好转,但美债收益率上行短期难逆转,社融增速后续预计将回落。(3)风险偏好上,拜登对华为加大限制对风险偏好影响负面。长期慢牛逻辑不变,一方面内外资金配置中国权益资产的过程远未结束;另一方面发展直接融资为科技创新做基础的政策导向不变。

华西证券表示,今年以来美债持续承压,伴随着日渐趋浓的通胀预期,以及持续走高的实际利率,美债收益率上行趋势陡然加速,引发一场全球资本市场的重新定价。市场利率的上升意味着实体经济融资成本的上升,尤其是对现金流不充裕的企业形成负面冲击的影响较大;另外,对估值过高的科技类企业的股价亦冲击较大。由于A股前期跌幅过深,过快,短期内或经历超跌后的反弹,但市场趋势性向上机会并未到来,“以守代攻”仍是当下最优的策略选择。市场风格上,建议继续回避高估值科技板块,转而配置周期板块。具备“低估值、较好现金流的,受益于经济增长”的顺周期蓝筹板块,在今年上半年或将持续跑赢高估值科技板块。具体到行业配置,寻找“攻守兼备”品种。如:化工、有色、建材、建筑、公用事业等;主题上,重点聚焦“碳中和”主题(今年政府工作八大任务之一)。

营业执照公示信息

营业执照公示信息