社交为何缺席Tinder第三大收入市场

2019-12-25 14:34:39来源:199IT

不过值得一看的是,其营收占比前三的分别是美国、英国和巴西,其中巴西为 Tinder 贡献了 5% 的收入。也就是说巴西用户在 2019 年 Q3 贡献了 1150 万美金。作为新兴市场,巴西用户在社交软件上的付费习惯和意愿值得出海企业注意。

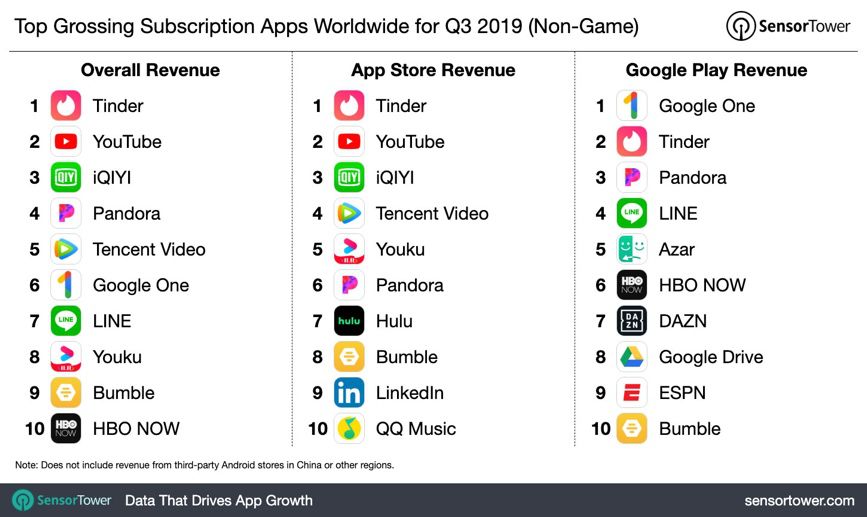

数据来源:Sensor Tower)

2019 年全球第三季度非游戏应用收入 Top10

巴西作为世界第五人口大国,总人口 2.09 亿,互联网用户总数达 1.2 亿。根据 eMarketer 数据显示,在巴西大约有 10% 的互联网用户使用 Tinder,也就是说大约有 1200 万巴西用户通过 Tinder 进行约会交友。

另外根据 App Annie 的数据显示,早在 2017 年 Tinder 就排到了巴西人花费最多的应用榜单第二名,而且在 2018 年巴西也是 Tinder 收入贡献市场第三位。

与探探切入用户量迅速增长但业务依然亏损的印度市场相比,巴西同样作为新兴市场,是否能够做到既有量、又有收入,值得探究。

就此,我们可以同时看下其他陌生人社交产品在巴西的情况。从用户、产品模式、榜单排名几个维度了解下巴西约会交友赛道的现状和潜在机会。

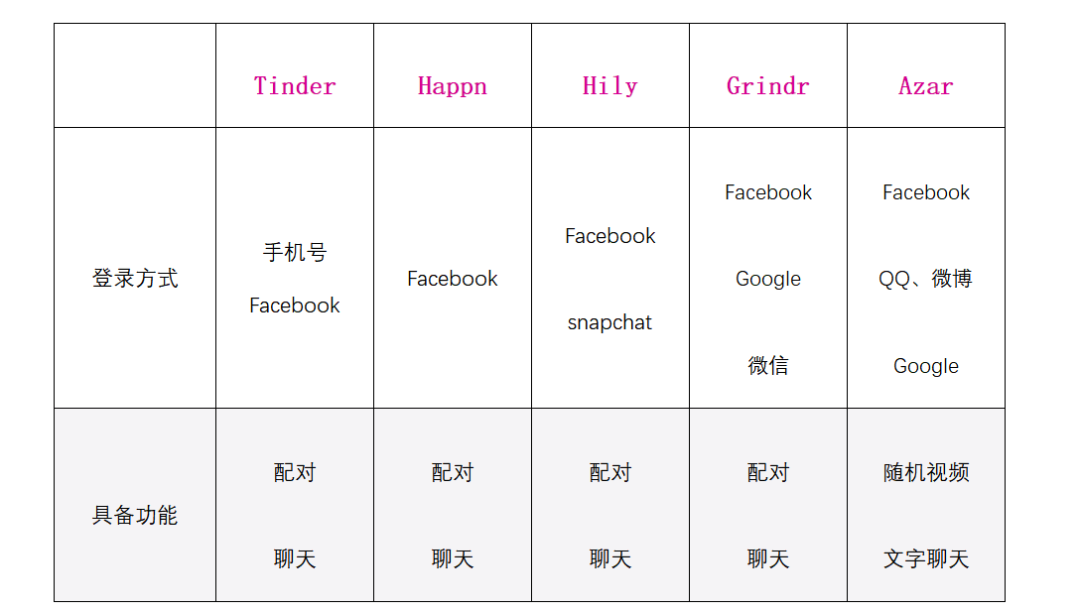

根据 App Annie 网站数据,Google Play 巴西非游戏类应用畅销榜单前 50 中,陌生人约会交友应用的数量达到了 8 个。其中 Tinder 以及 Happn 冲进了前五,其他入榜产品依次是 Hily、Grindr、Azar、Badoo、Bermuda 以及 Jaumo,无一来自中国。

我们选取前五个应用以表格的形式来做一个简单地了解。

1、收入

通过表格来看,巴西人在约会交友上的付费意愿是非常强烈的,根据 Sensor Tower 公布的数据显示 Tinder 2018 年 6 月到 2019 到 5 月在东南亚六国的总收入是 1220 万美元,在人口仅为东南亚六国 1/3 的巴西,大概是 2300 万美元(按巴西占比 5% 估计),对比明显。

另外排名第 24 的 Grindr 在 2018 年在巴西市场收获了 259 万美元,排名第 29 的 Azar 在巴西也取得了 132 万美元的收入。也就是说,在巴西做到社交 Top5,年收入在百万美元级别左右。(计算方式为:该应用 2018 年度总营收乘以巴西市场所占份额,Grindr 2018 年收入 8642 万美元,巴西占比 3%,Azar 2018 年年收入 6610 万美元,巴西占比 2%,数据来源 Statista)。

2、产品模式

通过表格可见,前四款使用的都是滑动屏幕匹配心仪对象的“传统”线上社交模式,基本流程就是注册、选择兴趣分类然后双方同时右滑就可以连线聊天,这是 Tinder 在 2013 年创建的社交模式,简单快捷,因为仅限于文字交流,交友双方逐步了解对方的信息。

Happn 最大优势在于可以将定位范围缩短在 5 米,正如他的 slogan 一样,在擦身而过中交友,可以通过定位查询到某个区域的用户集群,甚至可以回看本区域的往期用户,这是一种模拟现实交友的线上形式,甚至那句“我好像在哪见过你”在 Happn 上很有可能会实现,这个核心功能在巴西也很适用,巴西的人口主要都集中在圣保罗、里约热内卢、巴西利亚等几个大城市,圣保罗的人口更是达到了 2000 万,不过关于用户位置隐私的问题也需要被关注。

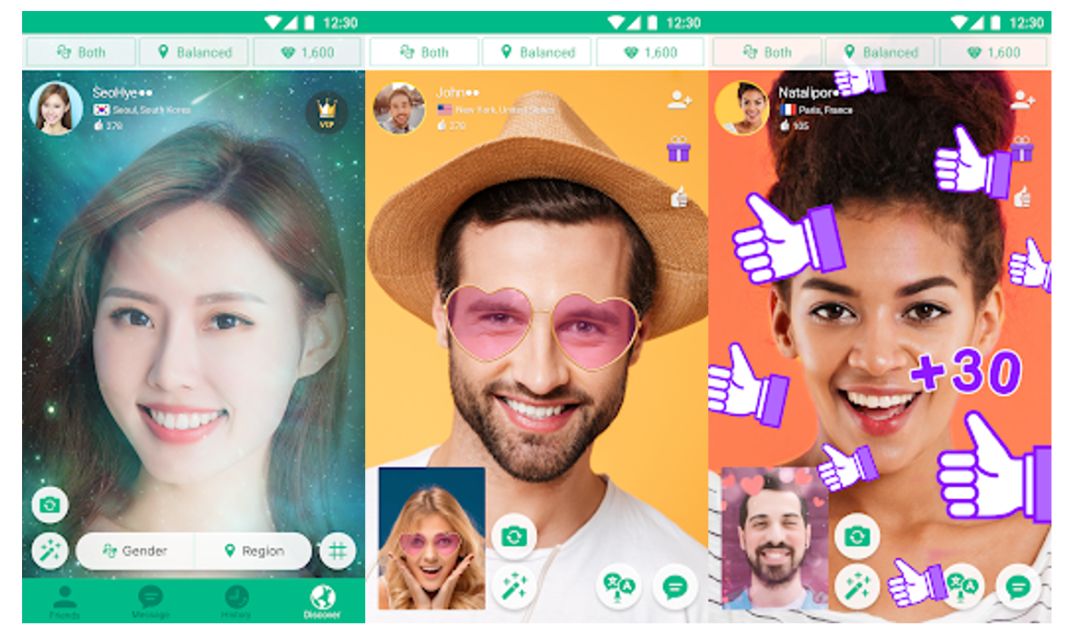

相较之下,Azar 主打的是随机匹配视频聊天的形式,相比于传统模式,形式更直接,因为交友过程中,看脸是第一道门槛,这个因素引入后,直接推快了交友流程。另一款主打视频聊天交友的韩国应用 Bermuda 也登上了畅销榜前 50,目前还没有语音类约会交友登榜。

相较于印度和中东中国视频聊天交友 App 霸榜的情况,中国产品对巴西市场的渗透不足。

3、服务定价

几款应用的收费价格也有所不同,Tinder 和 Azar 的价格相对较低,每月 9.99 美元,Grindr 的价格中等 19.99 美元,而 Hily 以及 Happn 的价格已经到了 24.99 美元。

几款产品的付费服务着力点包括 2 个方向,一个横向上扩大用户的使用范围、以及纵向上优化用户体验,前者典型如匹配数量更多、匹配区域更广,后者如筛选要求更细致、喜欢程度分级别、为后悔买单。

Grindr 的付费机制设置地很巧妙,综合了以上两个付费点。普通用户每天只可以看见 99 个用户名片,并且不可以查看是谁 like 了自己,但是开通会员后就可以无限制地查看用户,另外可以进行更高级别地筛选,可以精确到种族、身高、体重,对于经常使用 Grindr 的用户来说,开通会员可以说是刚需。

4、机会点

巴西同性交友市场的发展空间

其中有几个点出海企业在做巴西市场时可以注意。

Grindr 的核心用户群体主要是男同性恋群体,这也是 Grindr 可以在巴西获得一席之地的重要原因,巴西一直都被视为对同性恋群体非常友好的国家,甚至在 2013 同性婚姻得到了合法化,这在发展中国家是十分少见的。

根据 LGBT 资本公司统计数据显示全球 LGBT 总人口大约 4 亿,大约有 3 万亿美元的购买能力,而巴西同性市场也不容小觑,目前同性市场规模约为 1330 亿美元,而交友是一个刚性需求。目前,从Grindr 200 多万美金的年收入来看,市场还有很大发展空间。

视频聊天被接受可能性高 但渗透不足

另外,还具备参考价值的点应该是两家做视频交友的韩国应用,他们进入巴西的时间并不长,所以并不具备原有用户基础的优势,可见巴西用户对于随机视频交友的接受度还算高,巴西人性格里带有乐观开放的基因,这一点在桑巴舞以及巴西足球上已有体现,视频交友这种更加考验自信的交友方式,在巴西推行有一定“土壤”。

笔者通过试用 Azar 发现,开发者设置了多达 19 种语言并且可以实时翻译对话,这一点值得很多出海应用参考,另外前置摄像头还具备美颜、特效等功能,可以提升用户体验,并且也具备传统应用的滑动匹配功能,其付费点设置在了地区偏好、更改昵称以及使用后置摄像头这项功能上,随着聊天深入想更多分享自己的生活,后置摄像头就成为必备功能。

中国出海约会交友类应用“缺席”巴西市场

中国出海产品在巴西约会交友赛道表现不算乐观,根据 App Annie 网站数据,Google Play 非游戏类应用畅销榜单前 100 都没有中国约会交友应用,最终笔者在社交类榜单中找到了两家中国出海产品,分别是排名第 26 的蓝莓约和排名第 37 的同志交友 Blued。

蓝莓约英文名字 lamour,是由亚洲创新在今年 7 月份上线的,上线仅五个月就快速挤占了印度与印尼两大热门市场,分别位于 Google Play 印度以及印尼非游戏类应用畅销榜单第 7 名和第 12 名,另外值得注意的是在 Google Play 10 月份巴西社交类畅销榜单前 100 还看不到蓝莓约的踪影,短短三个月迅速跻身前 30。

视频交友,有之前的韩国产品在先,以及蓝莓约的表现在后,在巴西有可能迅速打开局面。

蓝莓约应用内设单身社群功能,还可以帮助用户快速筛选在线用户,可能有在向同城交友靠近的趋势。除此之外在文字聊天的基础上增加了语音聊天以及视频聊天,还引入了在中国市场很受欢迎的表情包功能以及礼物功能。以蓝莓约为代表的新一批出海应用与传统出海应用先在国内做市场不同的是,这些应用初始规划就是全球市场。

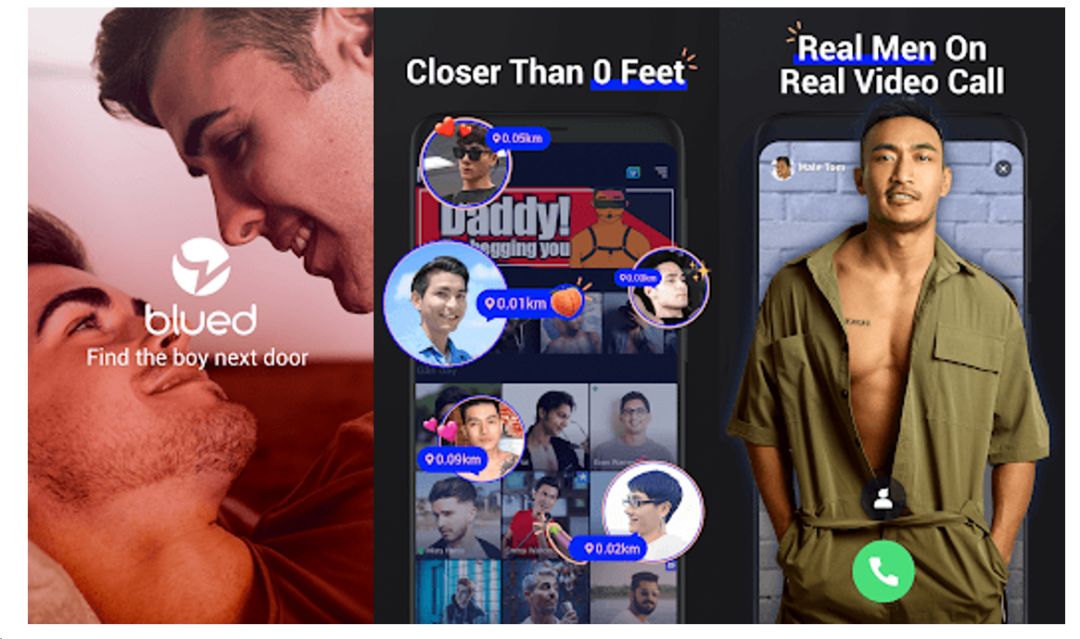

另一款 Blued 是由中国发行商北京蓝城兄弟文化传媒公司在 2012 年 11 月推出的同性社交应用,Blued 于 2014 年开启了国际化战略,以中国为核心辐射全世界。截至目前全球注册用户 4000 万,海外占比 40%,支持包括葡萄牙语在内的 11 种语言,就这点来看在产品本地化上表现出了诚意。

Blued 与 Grindr 的定位都是同志交友应用,不过 Blued 注册审核更严格、功能更齐全。用户在注册时必须在应用内拍摄一张正脸照片,这在一定程度上可以减少虚假信息,另外系统会根据这张照片来估测用户的类型以及可能匹配的类型,这些步骤都不可跳过,当然也设置了一定门槛。

Blued 同时具备文字聊天、视频聊天、直播、短视频、超话以及公益健康等多种功能,用以满足用户不同的需求而且可以使用户在找到伴侣后依然保持使用 Blued 的习惯,产品更倾向于社区、整个生命周期更长。

不过通过其在巴西的表现来看还有进一步优化空间,当然这也可能 Blued 是发源于国内,收入主要来源于直播,海外用户并没有养成打赏习惯。另外,Blued 在巴西的订阅价也不高大概 10 美元。

社交是人类社会刚需,而线上交友作为社交的重要形式也是近 10 年才被市场重视,已经产生了巨大的经济效益,而新兴市场由于互联网渗透还有空间,交友需求也待进一步挖掘,巴西更是显现出巨大的付费潜力。出海企业在关注离家更近的东南亚市场外,也可以将眼光看向更远的桑巴之国。

相关阅读

-

-

-

万盛股份VS美国雅宝-阻燃剂专利市场价值对比:美国雅宝公司专利市场价值更高

1、全球阻燃剂市场竞争情况:万盛股份和美国雅宝公司分别为国内外阻燃剂行业龙头全球阻燃剂主要供应商分...

2022-10-17 -

中国功率半导体产品进出口结构相似:“耗散功率≥1瓦的晶体管”进出口份额均接近50%

1、中国功率半导体产业进出口总额持续增长,贸易逆差波动变化近年来,我国功率半导体制造进出口贸易情况...

2022-10-17 -

中国铁路机车车辆及动车组制造行业市场份额分析:中国中车占据行业绝对领先地位

1、中国铁路机车车辆及动车组制造行业区域竞争:辽宁省铁路机车产量位居全国榜首2021年1-12月全国前七省...

2022-10-17 -

中国节能服务企业数量持续增长 2021年中国节能服务总产值超6000亿元

1、2021年中国节能服务总产值超6000亿元2017-2021年中国节能服务行业总产值持续上升,2021年超过6000亿...

2022-10-17 -

信用卡停息挂账产生的手续费多不多?银行的停息挂账个性化分期方针是怎样的?

信用卡停息挂账产生的手续费信用卡办理停息挂账的手续费会根据银行不同的规定而有所不同,但大部分银行手...

2022-11-10 -

-

-

-

-

-

-

-

-

-

-

-

-

-

苹果怎么没有iphone9 苹果没有iphone9原因

苹果为什么没有iphone9?相信小伙伴们一定很好奇,苹果新品发布会上iPhonex也就是iPhone10,下面小编为大...

2022-11-10 -

-

-

收盘:创业板指跌1.76% Web3.0概念火热3热点聚焦

11月10日讯,截至收盘,沪指跌0 39%,报收3036 13点;深成指跌1 33%,报收10908 55点;创业板指跌1...

2022-11-10 -

-

-

-

-

-

SCSI是什么意思 SCSI的解释2环球今日讯

小型计算机系统接口(英语:SmallComputerSystemInterface;简写:SCSI),一种用于计算机和智能设备之间(...

2022-11-10 -

-

-

全球热头条丨2021年1月青岛无锡济南东莞资金总量情况,其中济南排第一

2021年1月青岛无锡济南东莞资金总量(金融存款)情况2020年1月,济南资金总量(金融存款)为21491亿元,...

2022-11-10 -

-

-

-

2021年1月18城资金总量情况,其中宁波增长排第三1观热点

2021年1月18城资金总量(金融存款)情况2021年1月,收集18城资金总量收入情况,分享给大家。上海、深圳...

2022-11-10 -

-

全球热讯:荣耀Magic Vs官宣23日发布 更大更轻续航更长

荣耀官方宣布将于23日发布折叠屏新机荣耀MagicVs,新机主打轻薄和长续航,处理器为新一代骁龙8+,这款机...

2022-11-10 -

-

iPhone6 Plus什么配置参数?iPhone6 Plus标配有什么?

iPhone6Plus什么配置参数?iPhone6Plus采用5 5英寸LCD屏幕,内置了1920×1080的分辨率,采用了一颗800...

2022-11-10 -

-

-

世界互联网大会蓝皮书:2021年中国数字经济规模达45.5万亿元0全球速看

本文转自【新华社】;《世界互联网发展报告2022》和《中国互联网发展报告2022》蓝皮书11月9日在2022年世...

2022-11-10 -

-

-

三星 Galaxy A54 5G 国行通过 3C 认证:支持 25W 快充

三星即将推出的GalaxyA545G国行版刚刚获得3C认证,可能会在2023年1月正式发布,比前代机型早两个月。A54...

2022-11-10 -

-

excel合并单元格快捷键是什么 excel合并单元格快捷键需要用哪些方法设置2当前消息

快捷键的熟练使用可以帮助我们在工作中提高效率,那么excel合并单元格快捷键是什么呢?合并单元格在excel...

2022-11-10 -

-

-

希捷推出《战神 诸神黄昏》联名移动硬盘,可接索尼PS5/PS44环球速讯

希捷发布了一款全新的《战神:诸神黄昏》联名特别版移动硬盘,适用于PlayStation5(PS5)和PlayStation4(PS4)游戏机。

2022-11-10 -

iPhone12和iPhone12Pro区别_iPhone12和iPhone12Prod对比

iPhone12和iPhone12Pro区别:iPhone12系列作为苹果首个5G系列自然是果粉们最为期待的,毕竟这对果粉们来...

2022-11-10 -

-

-

Copyright © 1996-2020 www.fubaore.com All Rights Reserved

财富中国网 版权所有 京ICP备2022018928号-45  营业执照公示信息

营业执照公示信息

联系我们:315 541 185@qq.com